"Para que un trabajador pueda gastar 100 euros de sueldo, su empleador debe abonar 191,57 euros"

El "Impuestómetro de 2025" proporciona una visión detallada del impacto de las cotizaciones sociales

Un reciente estudio del Instituto Juan de Mariana ha arrojado luz sobre la pesada carga fiscal que soportan los trabajadores españoles, revelando que por cada 100 euros que un empleado puede disponer para su gasto, su empleador debe desembolsar la considerable suma de 191,57 euros. Esta discrepancia, que representa un 91,57% del salario, pone de manifiesto el profundo impacto de los impuestos sobre las rentas del trabajo en España. El "Impuestómetro 2025 Un estudio crítico de la onerosa carga fiscal soportada por los contribuyentes españoles".

El análisis detallado del Instituto desglosa los diversos impuestos y cotizaciones que contribuyen a esta marcada disparidad. Entre los principales factores se encuentran el Impuesto sobre la Renta de las Personas Físicas (IRPF) y las cotizaciones a la Seguridad Social, tanto las que son responsabilidad del trabajador como las que asume el empleador. El estudio subraya cómo esta elevada carga fiscal no solo reduce significativamente el poder adquisitivo de los trabajadores, sino que también incrementa los costes laborales para las empresas, lo que a su vez tiene repercusiones en la competitividad y la creación de empleo.

Concretamente, el análisis revela que, desde el año 2019, la estructura impositiva en España ha experimentado un incremento significativo, elevando la carga fiscal en 1,9 puntos porcentuales del Producto Interno Bruto (PIB). Este aumento contrasta marcadamente con la tendencia observada en el conjunto de la Unión Europea (UE-27), donde se ha registrado una disminución promedio de 0,9 puntos porcentuales. En este contexto, mientras que España ha optado por aumentar la presión fiscal sobre sus ciudadanos a través de impuestos y cotizaciones, 14 de los 27 países miembros de la UE han implementado políticas de reducción fiscal, incluyendo economías relevantes como Alemania, Dinamarca, Francia, Países Bajos y Suecia.

El análisis de los datos revela que el incremento en la recaudación fiscal desde 2019 asciende a 127.744 millones de euros. Ajustando esta cifra a impuestos, el aumento alcanza los 59.461 millones de euros. Traduciendo estas cifras a términos individuales y familiares, se observa que el incremento equivale a 2.627 euros por habitante y 6.614 euros por hogar en términos nominales, o 1.223 euros por habitante y 3.079 euros por hogar en términos reales.

El "Impuestómetro de 2025" proporciona una visión detallada del impacto de las cotizaciones sociales, el Impuesto sobre la Renta de las Personas Físicas (IRPF) y el Impuesto sobre el Valor Añadido (IVA) sobre el salario medio en España. Este análisis revela que el coste laboral total, o "salario completo", que un empleador debe abonar para contratar a un trabajador que percibe el salario medio asciende a 39.480 euros. Sin embargo, de esta cifra se deducen 9.243 euros en concepto de cotizaciones a cargo de la empresa, 1.959 euros en cotizaciones a cargo del trabajador, 4.270 euros en concepto de IRPF y 2.942 euros en concepto de IVA. El impacto acumulado de estos tres impuestos asciende a 18.865 euros anuales, lo que representa el 47,8% del coste laboral total. En términos prácticos, esto significa que para que un trabajador pueda realizar un consumo de 100 euros, su empleador debe abonar 191,57 euros.

Si se amplía el análisis para incluir los impuestos municipales, como el Impuesto sobre Bienes Inmuebles (IBI), que representan una carga media de 705 euros al año por contribuyente, y la incidencia indirecta del Impuesto de Sociedades sobre los salarios, que asciende a 928 euros por ejercicio, la factura fiscal total soportada por un salario medio asciende a 20.678 euros, lo que equivale al 52,4% del coste laboral total. Si se considera además la carga fiscal diferida a través del déficit y el endeudamiento público, la imposición aumenta en 929 euros anuales, elevando el esfuerzo fiscal al 54,7% del coste laboral total, o 21.607 euros anuales por contribuyente que percibe el salario medio.

El gobierno español ha intentado minimizar el impacto del IRPF, presentando datos sobre su tipo medio. Sin embargo, este indicador resulta engañoso, ya que incluye a millones de contribuyentes de rentas bajas que no pagan este impuesto. Además, el IRPF ha experimentado un aumento del 13% bajo el actual gobierno. A pesar de que las bases imponibles han aumentado un 30%, los ingresos por este impuesto han crecido un 47%, debido a la no deflactación del impuesto, lo que ha generado un aumento encubierto de la presión fiscal. Como resultado, la recaudación del IRPF ha aumentado en 27.600 millones de euros entre 2019 y 2023, lo que equivale a un impacto de 563 euros por persona.

El gobierno también ha justificado la necesidad de aumentar los impuestos para "armonizar" la presión fiscal con el promedio europeo. Sin embargo, esta propuesta ha sido criticada por ignorar las diferencias en la tasa de paro y los niveles de renta entre España y otros países europeos. Si se aplicaran los impuestos de Alemania en España, la factura tributaria de un contribuyente español disminuiría en 3.578 euros anuales.

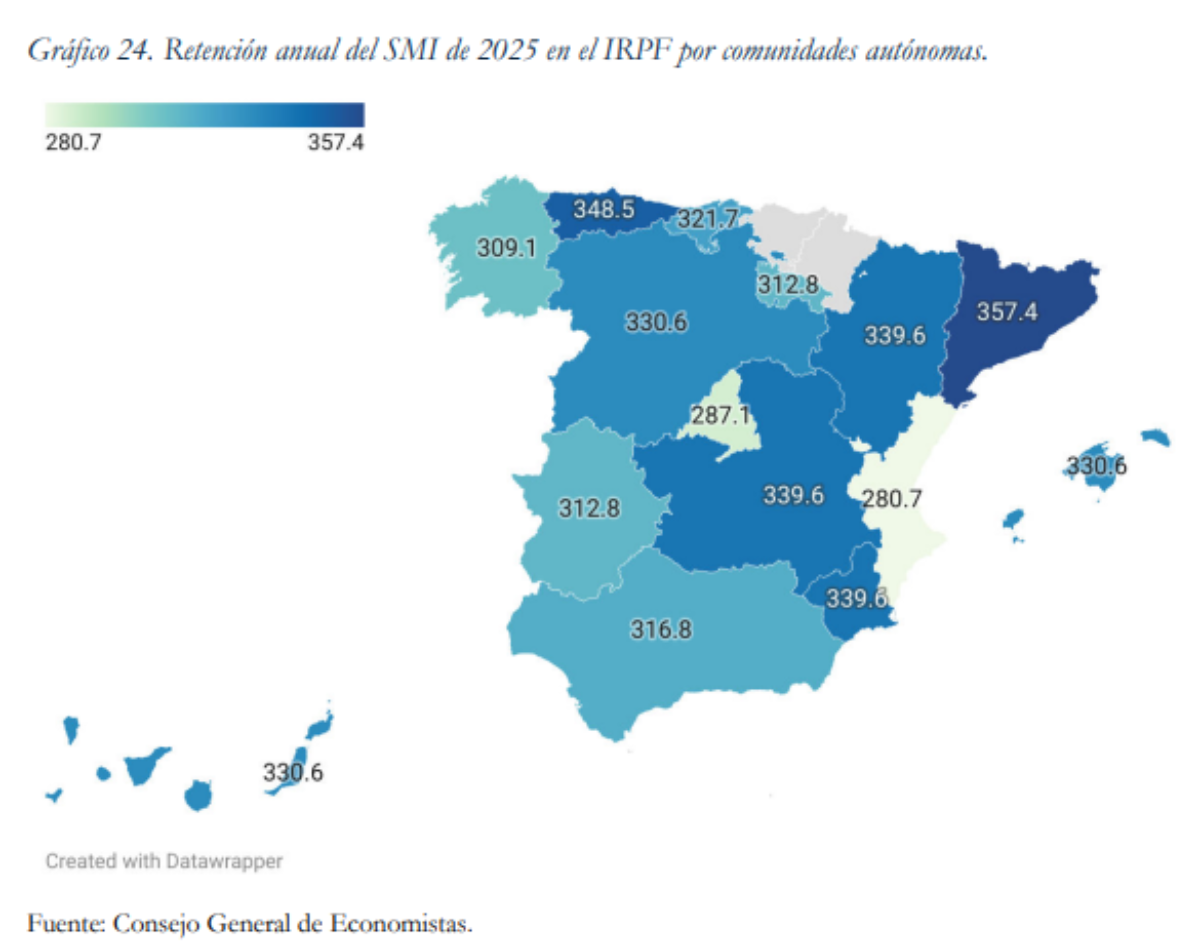

El informe también destaca el impacto de la no actualización del mínimo exento del IRPF, que ha llevado a que los trabajadores que cobran el salario mínimo estén sujetos a este impuesto. Además, se señala que el 5,2% de los declarantes del IRPF que perciben más de 60.000 euros generan el 41,7% de la recaudación total de este impuesto.

Finalmente, el estudio señala que desde que el actual gobierno asumió el poder, se han implementado 94 subidas de impuestos y cotizaciones, contrastando con las 90 rebajas fiscales implementadas en la Comunidad de Madrid durante el mismo período. Además, se destaca el aumento de la litigiosidad y la inseguridad jurídica derivadas de las continuas modificaciones fiscales, así como el impacto negativo de la no deflactación del IRPF en los contribuyentes.

Conclusiones

El presente informe evidencia que la carga fiscal de los contribuyentes en España se sitúa alrededor del 47,8 por ciento de su coste laboral total o “salario completo”, teniendo en cuenta cotizaciones sociales, impuesto sobre la renta e impuestos al consumo.

Este nivel es similar al de países europeos con mayor nivel de renta, lo que hace patente que el trabajador medio se queda con poco más de la mitad de su retribución total tras el pago de tributos. Si, además, tomamos en cuenta el peso de los impuestos municipales y el efecto que tiene el diferimiento a futuro de parte de la carga fiscal a través del déficit y el endeudamiento público, encontramos que el trabajador medio asume un esfuerzo fiscal equivalente a 21.607 euros anuales, lo que supone el 54,7 por ciento de su coste laboral total o “salario completo”.

El presente estudio pone asimismo de relieve el efecto que ha tenido la inflación en el bolsillo de los contribuyentes. Solamente de 2020 a 2023, el efecto acumulado supera los 27.600 millones de euros. Así, a las 94 subidas de impuestos y cotizaciones aprobadas por el gobierno de Pedro Sánchez hay que sumarle el incremento encubierto de la tributación generado por no indexar los impuestos al IPC, deflactando tramos, tarifas, deducciones, bonificaciones y demás umbrales de referencia. A pesar del aumento de los ingresos tributarios, el déficit público continúa siendo elevado. El desequilibrio entre los gastos y la recaudación mantiene la deuda en cifras que equivalen a varios años de ingresos fiscales. En esta línea, la presente investigación enfatiza la necesidad de un control más eficiente del gasto para evitar que las subidas de impuestos terminen diluyéndose sin mejorar realmente la sostenibilidad de las finanzas públicas.

Mirando al futuro, el Instituto Juan de Mariana recomienda la reversión inmediata de las numerosas subidas de impuestos y cotizaciones aprobadas por el gobierno de Pedro Sánchez, por su efecto desincentivador sobre la actividad económico. Asimismo, el IJM plantea la importancia de introducir mecanismos que permitan deflactar de forma automática el IRPF y otros gravámenes cuyos niveles de tributación se calculan a partir de umbrales determinados en cantidades de euros medidas en términos nominales.

Por otro lado, para mejorar la transparencia del sistema fiscal, el IJM recomienda ingresar a los trabajadores su coste laboral total (o “salario completo”) de forma íntegra, para luego descontarlo de forma explícita y, de esta forma, permitir que el trabajador conozca de forma clara cuál es el impacto que tienen los impuestos y las cotizaciones sobre su nivel real de ingresos.